هفته گذشته، هفته بسیار ضعیفی برای کشتیهای هندی ماکس بود و بیشترین کاهش در نرخها، در حوزه آتلانتیک مشاهده شد. در حوزه پاسیفیک پایان ماه رمضان میتواند شرایط را کمی بهبود بخشد و منجر به عرضه محمولات صادراتی کشور اندونزی به بازار گردد.

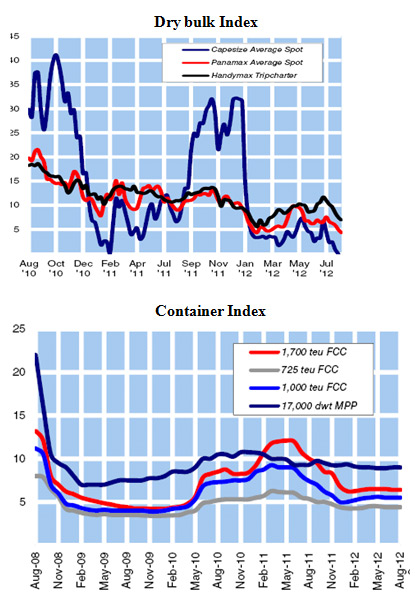

الف: فلهبر Dry Bulk

هندی ماکس (Handymax):

هفته گذشته، هفته بسیار ضعیفی برای کشتیهای هندی ماکس بود و بیشترین کاهش در نرخها، در حوزه آتلانتیک مشاهده شد. در حوزه پاسیفیک پایان ماه رمضان میتواند شرایط را کمی بهبود بخشد و منجر به عرضه محمولات صادراتی کشور اندونزی به بازار گردد. این شرایط باعث گردید که متوسط نرخ مقطعی( Spot) کشتیهای سوپرا ماکس با 9/11% کاهش نسبت به هفته گذشته، به 9،424 دلار بر روز برسد.به تبع این تحولات متوسط درآمد روزانه (اجاره سفری Trip-Charter) برای یک فروند کشتی سوپراماکس نو با 1/7% کاهش به 8،125 دلار رسید. این نرخ در مسیر آسیا به اروپا 2،500 دلار و در مسیر برعکس 19،000 دلار بوده است.

پاناماکس (Panamax): بازار کشتی های پاناماکس، شروع آرامی را در ابتدای هفته داشت و در منطقه خلیج مکزیک و جنوب شرق آسیا عرضه، هر چند اندک، محمولات به بازار باعث ایجاد امید اندک در بازار گردید. در همین میان اجاره کنندگان نیز با استراتژی صبر و تامل، در پی بکارگیری کشتیهای حاضر در این مناطق با نرخهای پایین میباشند و در برابر هر گونه افزایش نرخهای اجاره، مقاومت مینمایند.به تبع این تحولات، درآمد متوسط روزانه (اجاره سفری Trip-Charter ) برای یک فروند کشتی پاناماکس نو با 7/0% درصد کاهش به 6،700 دلار رسید. این نرخ در مسیر آسیا به اروپا به منفی 1،700 دلار و مسیر برعکس 15،500 دلار بوده است.

کیپ سایز(Capesize) :کشتیهای کیپ سایز، هفته سخت دیگری را پشت سر گذاشتند. به دلیل میزان بالای ذخیرهسازی در بنادر کشور چین، علاقه کمتری به خرید این محصول در وارد کنندگان چینی دیده میشود. حدود چهل درصد از حجم محمولات مربوط به کشتیهای کیپسایز از منطقه غرب استرالیا، تامین میگردد و نرخ اجاره سفری در مسیرهای منتهی به این منطقه، در حدود 2000 دلار بر روز می باشد.به تبع این تحولات، در مجموع درآمد متوسط روزانه کشتیهای کیپسایز با 5/29% کاهش به 1،938 دلار رسید.

ب: کانتینر (Container) : شرکتهای حمل کانتینری هانجین و Evergreen سرویس جدیدی را از بنادر آسیای دور به اروپا، در این هفته راهاندازی مینمایند و این در حال اتفاق می افتد که پیشبینیهای ارائه شده، حاکی از کاهش حجم تجارت کانتینری دراین مسیر میباشد. این سرویس از 9 کشتی کانتنیربر 8000 الی 10000Teu بهره می گیرد و در فاز اول هر یک از شرکتها تنها 2 کشتی در این مسیر بکارگیری خواهند نمود.براساس شاخص کانتینری SCFI، نرخ کرایه حمل از شانگهای به اروپا در هفته گذشته با 107 دلار کاهش به 1،505 دلار به ازای هرTeu رسید. این میزان نرخ کرایه، کمترین از ماه مارس 2012 میباشد ولی هم چنان سه برابر میزان کرایه حمل در این مسیر در ماه دسامبر سال 2011 میباشد. برای مسیر شانگهای به سواحل غرب آمریکا نیز نرخها به میزان99 دلار به ازای هر کانتینر 40 فوتی کاهش پیدا نموده است.

درهفته منتهی به 17 اوت 2012، درآمد متوسط کشتیهای ، و Teu به ترتیب 4،400، 6،500، 7،500 دلار بوده که از تغییری برخوردار نمیباشد.

ج: تانکر Suezmax :نرخ های مربوط به کشتیهای سوئز ماکس در مسیر سواحل غرب آفریقا به آمریکا، از کمی افزایش برخوردار گردید و این میتواند به معنی به کف رسیدن سطوح نرخ ها باشد. این در حالی است که وجود مازاد ظرفیت حمل هم چنان از بهبود مساعد نرخها پیشگیری مینماید.

به تبع این تحولات در انتهای هفته گذشته، درآمد متوسط روزانه کشتیهای Suezmax با 10% افزایش به سطح 7،162 دلار رسید.