اکونومیست طی گزارشی از به حاشیه رانده شدن شرکت های بزرگ نفتی در صنعت نفت و گاز جهان خبر داد و نوشت: نفس «شرکت های نفتی بزرگ» به شماره افتاده است.

هفته نامه اقتصادی اکونومیست در گزارشی به تحلیل تحولات اخیر در صنعت نفت و

گاز جهان، ظهور و قدرت یافتن بازیگران جدید، تحلیل رفتن قدرت شرکت های

بزرگ نفتی موسوم به «سوپرمیجرز» ( به شش شرکت بزرگ نفتی جهان اطلاق می شود

که عبارتند از بریتیش پترولیوم، شورون، اکسون موبیل، رویال داچ شل، توتال و

کونوکو فیلیپس.) و وضعیت نفت و گاز شیل پرداخته است. با توجه به اهمیت موضوع، اقدام به ترجمه و انتشار این گزارش کرده است:

آسمان گرگ و میش صنعت جهانی نفت

ظاهرا همه چیز برای شرکت های نفتی بزرگ بسیار خوب به نظر می رسد. جهان بیش

از قبل خواستار تولیدات آن ها است. قیمتی که این شرکت ها ارائه می دهند

بالا و سودی که می برند رو به ازیاد است. اکسون موبیل با سرمایه ای بالغ بر

417 میلیارد دلار با شرکت اپل به عنوان ارزشمندترین شرکت جهان رقابت می

کند. شرکت رویال داچ شل ارزشمندترین شرکت در بورس لندن است. شورون 62 هزار

نفر نیروی کار دارد؛ توتال در بیش از 130 کشور فعالیت می کند. آمار مربوط

به شرکت بریتیش پترولیوم سرسام آورتر است. شاید این شرکت مجبور شود 90

میلیارد دلار به عنوان جریمه و غرامت فاجعه آلودگی خلیج مکزیک بپردازد. اما

توانایی شرکت در پرداخت این رقم و سرپا ایستادن بیانگر قوت و قدرت آن است.

در دهه 1990 زمانی که قیمت نفت سقوط کرد موجی از ادغام هفت خواهران نفتی

دهه 1950 یعنی بریتیش پترولیوم، اسو، گلف اویل، موبیل، رویال داچ شل، سوکال

و تکساکو و فرزندانشان و برخی شرکت های کوچکتر را فرا گرفت و شرکت های

بسیار بزرگ کنونی که شاهدشان هستیم پدید آمدند. بلافاصله پس از آن با

افزایش رشد اقتصاد جهان تقاضا برای نفت که یک قرن است رو به افزایش داشته

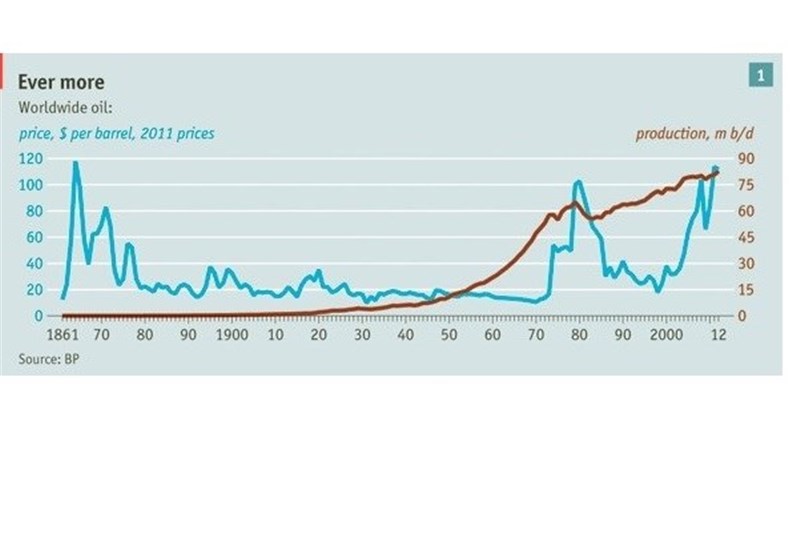

است بیش از پیش بالا رفت و در نتیجه قیمت نفت نیز رو به اوج گذاشت(نمودار 1

را ببینید). همه چیز برای شرکت های بزرگ جدید خوب به نظر می رسید. اما رشد

سریع اقتصادهای درحال توسعه روند 50 ساله تغییر جهت نفت به سمت کشورهای

تولید کننده نفت را سرعت بخشید. در دهه 1950 هفت خواهران نفتی کنترل 85

درصد کل ذخایر نفت جهان را در اختیار داشتند. امروز 90 درصد ذخایر نفتی

جهان تحت کنترل شرکت های ملی قرار دارد که حداقل مالکیت بخشی از آن ها به

دولت های متبوعشان تعلق دارد. در گذشته شرکت های ملی نفت به تخصص

تکنولوژیک، مهارت های مدیریت پروژه و شبکه جهانی شرکت های نفتی بزرگ برای

تولید، پالایش و فروش نفت خود نیاز داشتند. امروز شرکت های ملی نفت قادر به

فعالیت بدون کمک شرکت های نفتی بزرگ هستند.

دو نقطه اوج

این بدان معناست که شرکت های نفتی بزرگ به طور فزاینده ای باید دنبال نفتی

بگردند که دسترسی به آن آسان نیست؛ چه به لحاظ شرایط زمین شناسی مثل نفتی

که در آب های عمیق یا بسیار دور از ساحل قرار دارد و چه به لحاظ شرایط

شیمیایی مثل نفتی که با املاح بسیار ترکیب و آمیخته شده است. در برخی مواقع

نیز این شرایط وجود ندارد اما شرایط سیاسی مناسبی برای فعالیت شرکت های

نفتی بزرگ و دسترسی به نفت وجود ندارد مثل نفتی که در کشورهای بحران زده

وجود دارد. اندازه، دانش و تجربه این شرکت ها به آن ها در چنین شرایطی کمک

می کند. اما آن ها مجبورند بیش از پیش برای تولید نفت پول خرج کنند در حالی

که کمتر از گذشته نفت بدست می آورند. در حالی که دنیا همواره بیش از گذشته

نفت می خواهد این وضعیت مشکلی ایجاد نمی کند. اما اگر تقاضای جهانی نفت رو

به افزایش نگذارد چه می شود؟ سالهاست که محققان می گویند تولید جهانی نفت

به همان سرعتی که افزایش یافته است رو به کاهش می گذارد. آن ها برای اثبات

ادعای خود به افت تولید 48 ایالت آمریکا پس از سپری کردن نقطه اوج تولید

خود در اوایل دهه 1970 اشاره می کنند. تاکنون این عقیده محققان باطل و بی

اساس نشان داده شده است. تکنولوژی استخراج نفت رو به پیشرفت گذاشته است و

در نتیجه شرکت ها توانسته اند به منابعی که پیشتر قابل دسترس نبودند دست

یابند. به نظر می رسد نفت غیرمتعارف فراوانی وجود داشته باشد اگرچه هزینه

استخراج آن زیاد است. اما امروزه برخی تحلیلگران به یک نقطه اوج دیگر اشاره

می کنند. نقطه اوجی که البته نه مربوط به عرضه بلکه مربوط به تقاضاست. پیش

بینی های انجام شده از تقاضای آینده برای نفت که توسط شرکت های نفتی بزرگ

انجام شده است نشان می دهد همچنانکه تعداد خودروها افزایش می یابد، فعالیت

های تجاری در اقیانوس ها توسعه می یابد و هواپیماهای بیشتری در آسمان ها به

پرواز درمی آیند فروش نفت نیز در جهان به طور بی وقفه افزایش پیدا می کند.

آژانس بین المللی انرژی و نهادهای مستقل دیگر با این پیش بینی موافقند.

نفت عمدتا به عنوان سوخت برای حمل و نقل مورد استفاده قرار می گیرد. 60

درصد نفت تولیدی جهان برای به راه انداختن وسایل نقلیه مورد استفاده قرار

می گیرد و 40 درصد باقیمانده صرف تولید گرما، تولید محصولات پتروشیمی و

استفاده در دیگر صنایع می شود. تقاضا برای استفاده از نفت در حمل و نقل رو

به افزایش دارد. شرکت بریتیش پترولیوم پیش بینی کرده است تقاضای کشورهای در

حال توسعه برای نفت از رقم کنونی که کمتر از 90 میلیون بشکه در روز است تا

سال 2030 به 104 میلیون بشکه در روز برسد. اکسون موبیل معتقد است این رقم

در سال 2040 به 113 میلیون بشکه در روز می رسد که بدین ترتیب رشد سالانه

0.8 درصدی خواهد داشت.

هیچ رقمی از این رشد تقاضا مربوط به کشورهای ثروتمند نخواهد بود؛ کشورهایی

که شرکت های نفتی بزرگ در آن ها مستقر هستند. از اواسط دهه 2000 تقاضا

برای نفت در کشورهای توسعه یافته کاهش یافته است که البته علت آن تولید

وسایل نقلیه کم مصرف تر، تغییرات جمعیتی و همچنین رکود اقتصادی بوده است.

انتظار می رود تقاضا برای نفت در سایر نقاط جهان افزایش یابد. اما این

افزایش از نوع افزایش هایی که در گذشته شاهد بوده ایم نخواهد بود.در دو دهه

1950 و 1960 زمانی که دولت ها توجه کمتری به محیط زیست داشتند تمایلی برای

مهار مصرف بنزین نشان نمی دادند. اما خودروهای امروزی بهره وری بالاتری

دارند. در ماه مارس چین استانداردهایی را برای تولید موتور وضع کرد که بر

اساس آن خودروهای تولیدی سال 2015 باید در هر 100 کیلومتر 6.9 لیتر بنزین

مصرف کنند و این رقم تا سال 2020 به 5 لیتر در هر 100 کیلومتر برسد.

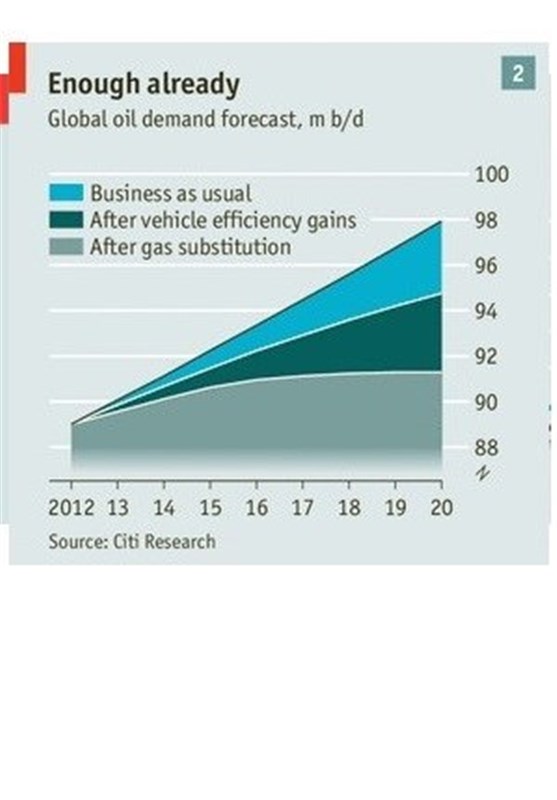

چنین سیاست هایی اثرات مخرب حضور خودروها در خیابان ها را که هر سال 7 درصد

بیشتر می شوند از بین نمی برد اما این اثرات را کمتر می کند. با افزایش 3

تا 4 درصدی بهره وری خودروهای سواری در هر سال و نصف این رقم برای کامیون

ها پیش بینی می شود تقاضا برای نفت در سال 2020 بالغ بر 3.8 میلیون بشکه در

روز کمتر از زمانی باشد که این ارتقای بهره وری را شاهد نباشیم(به نمودار2

رجوع کنید).

بنابراین با تلاش برای افزایش بهره وری شاهد تولید خودروهايی خواهیم بود

که بنزین کمتری مصرف می کنند. حتی خودروهایی خواهیم داشت که هیچ بنزینی

مصرف نمی کنند. استخراج گاز از ذخایر غیرمتعارف آمریکا موسوم به گاز شیل

باعث شده است قیمت گاز در این کشور به یک چهارم قیمت بنزین برسد. در نتیجه،

گاز در حال جایگزینی بنزین در خودروهاست. همچنین خوراک پتروشیمی ها به سمت

گاز میل پیدا کرده است. گاز مایع در حال پیدا کردن راه خود در باک کامیون

ها، اتوبوس ها و سواری هاست. هم اکنون یک پنجم اتوبوس ها در آمریکا با گاز

طبیعی کار می کنند و از هر 5 کامیون جمع آوری آشغال 2 کامیون گازسوز است.

کاترپیلار و جنرال الکتریک دو شرکت مهندسی بزرگ هستند که بر روی تولید

لوکوموتیوهای گازسوز کار می کنند. توته که شرکتی کشتیرانی است سفارش ساخت

نخستین کشتی کانتینربر که با گاز طبیعی مایع کار می کند را ارائه داده است.

وضعیتی سخت در میان شرکت های ملی نفت

در حالی که تولید گاز در جهان رو به افزایش دارد مسلما استفاده از گاز در

وسایل نقلیه نیز رو به افزایش می گذارد. استفاده از گاز در وسایل نقلیه

آسان تر از مایع کردن آن برای صادرات یا صدور از طریق خط لوله است. بر این

اساس انتظار می رود استفاده از گاز در خودروها تقاضا برای نفت در سال 2020

را 3.5 میلیون بشکه در روز کاهش دهد. همچنین گاز در حال قرار گرفتن به

عنوان جایگزینی برای نفت در نیروگاه های برق از جمله در خاورمیانه است که

در نتیجه 3 میلیون بشکه در روز دیگر از تقاضا برای نفت را کاهش می دهد. اگر

نیروگاه های برنامه ریزی شده در خاورمیانه نیز راه اندازی شوند، از جمله

دو نیروگاهی که در امارات طراحی شده است فشار تقاضا برای نفت بیش از پیش

کاهش خواهد یافت. کاهش یارانه سوخت که در کشورهای تولیدکننده نفت امری رایج

است نیز تقاضای نفت را کاهش خواهد داد. موسسه سیتی گروپ بر اساس

بلندپروازانه ترین مفروضات در مورد جایگزینی گاز به جای نفت چنین محاسبه

کرده است که تقاضا برای نفت در چند سال آینده کمتر از 92 میلیون بشکه در

روز خواهد بود. این رقم بسیار کمتر از آن چیزی است که شرکت های نفتی بزرگ

انتظار دارند.

مطالعه ای که سال گذشته توسط ریکاردو، شرکتی خودروسازی، انجام شده است نیز

رقم مشابهی را به دست داده است. شاید سیتی گروپ و ریکاردو بیش از اندازه

خوش بین هستند. شاید نقطه اوج تقاضای نفت نزدیک نباشد. اما اگر آژانس بین

المللی انرژی و شرکت های نفتی رشد تقاضا برای نفت را بیش از اندازه پیش

بینی کرده اند برای نخستین بار نیست. در اواخر دهه 1990 آژانس بین المللی

انرژی فکر می کرد تا سال 2020 تقاضای نفت به 112 میلیون بشکه در روز می رسد

و اکنون این رقم را به 97 میلیون بشکه در روز کاهش داده است.

اگر تقاضا برای نفت و قیمت این محصول کاهش یابد شرکت هایی که با هزینه

زیاد نفت تولید می کنند زیان خواهند دید زیرا آن ها به نفت ارزان دسترسی

ندارند. هزینه تولید یک بشکه نفت از میادین غیرمتعارف 100 دلار است که این

رقم برابر با قیمت کنونی نفت در بازار جهانی است. در این میادین است که

شرکت های نفتی بزرگ معمولا فعالیت دارند. در حال حاضر نصف سرمایه گذاری

شرکت های نفتی بزرگ در میادین غیرمتعارف یا آب های عمیق انجام می شود زیرا

هر روز دسترسی این شرکت ها به قراردادهای مشارکت در تولید و کسب مجوز حفاری

در قلمرو شرکت های ملی نفت سخت تر می شود.از 10 تولید کننده بزرگ نفت جهان

در حال حاضر 6 شرکت از شرکت های ملی نفت هستند(به جدول نگاه کنید). برخی

شرکت های ملی نفت هم اکنون فاقد دانش و سرمایه لازم برای استخراج نفت هستند

و بنابراین به کمک شرکت های بزرگ نیاز دارند. اما بیشتر شرکت های ملی نفت

هر کاری می توانند انجام دهند. آرامکوی عربستان، پتروبراس برزیل، پتروناس

مالزی و دیگران فکر می کنند آن چه باید از شرکت های بزرگ یاد می گرفته اند

یاد گرفته اند. دولت های این شرکت ها با استفاده از درآمدهای نفتی منابع

مالی انبوهی را اندوخته اند که می توانند با استفاده از این منابع هزینه

فعالیت شرکت های نفتی خود را تامین کنند.

به علاوه شرکت های نفتی بزرگ برخلاف گذشته در کمک به شرکت های ملی نفت

تنها نیستند. شرکت های خدمات نفتی از دهه 1980 رو به ظهور گذاشته اند. شرکت

هایی مثل هالیبرتون و شلمبر که از این زمان پدید آمدند هم اکنون می توانند

طیف گسترده ای از خدمات نفتی را به شرکت های ملی ارائه کنند. این شرکت ها

در حال حرکت از ارائه کنندگان خدماتِ صرف به سمت ایفای نقش های جدید از

جمله برعهده گرفتن مدیریت پروژه ها و سرمایه گذاری در این پروژه ها هستند.

ناکامی در نفت و گاز شیل

شرکت های ملی نفتی که بزرگتر از بقیه هستند نه تنها وابستگی کمتری به شرکت

های نفتی بزرگ دارند بلکه آن ها همچنین به طور فزاینده ای به این شرکت ها

برای دستیابی به بازارهای هدف و توسعه تکنولوژی های جدید رقابت می کنند. بر

اساس مطالعات موسسه برین اند کمپانی شرکت های نفتی بزرگ در سال 2011 بالغ

بر 4.4 میلیارد دلار در بخش تحقیقات و توسعه نفت سرمایه گذاری کردند. شرکت

های ارائه دهنده خدمات نفتی 2.3 میلیارد دلار در این بخش سرمایه گذاری

کردند. اما 5 شرکت ملی نفت که جزو بزرگترین شرکت های ملی نفت هستند 5.3

میلیارد دلار در بخش تحقیقات و توسعه نفت در سال 2011 سرمایه گذاری کردند.

از سال 2005 به این سو سرعت رشد بودجه تحقیقاتی این 5 شرکت ملی 2 برابر

شرکت های نفتی بزرگ بوده است. پتروبراس برزیل هم اکنون در زمینه اکتشاف نفت

در آب های عمیق دومین شرکت جهان است. سینوپک چین و برخی شرکت های ملی نفت

دیگر در حال تاسیس شرکت های خدمات نفتی هستند تا به شرکت های دیگر دانش و

خدمات نفتی ارائه دهند؛ دانش و خدماتی که زمانی در انحصار شرکت های نفتی

بزرگ بود. اکنون تخصصی که زمانی به شرکت های بزرگ اختصاص داشت در سطح

گسترده ای در جهان پراکنده شده است.

به جان خریدن ریسک پروژه ها حوزه دیگری است که شرکت های ملی نفت در آن به

رقابت با شرکت های بزرگ پرداخته اند. شرکت های ملی نفتی که سرمایه خوبی

دارند از موقعیت بهتری نسبت به شرکت های نفتی بزرگ برای دسترسی به میادین

نفتی در مناطق جدید مثل آفریقا برخورداند. به ویژه شرکت های چینی تمایل

زیادی برای توسعه فعالیت های خود در جهان دارند. این در حالی است که شرکت

های نفتی بزرگ موفقیت کمتری در دسترسی به میادین نفتی جدید داشته اند. این

شرکت ها در دهه 2000 تلاش هایی را برای دسترسی به میادین نفت و گاز آنگولا،

نیجریه و قزاقستان انجام دادند. هم اکنون شرکت های مستقل کوچکتری رو به

ظهور گذاشته اند که در زمینه اکتشاف و تولید نفت تخصص دارند و بخشی از فرصت

ها در صنعت نفت و گاز را به خود اختصاص داده اند. شرکت های ملی نفت اقدام

به خرید این شرکت ها کرده اند و مسلما شرکت های نفتی بزرگ از توانایی کمتری

برای خرید این شرکت ها برخوردارند. شرکت های ملی نفت در سال 2012 بالغ بر

113 میلیارد دلار در بخش نفت و گاز هزینه کرده اند که این رقم 3 برابر رقم

سرمایه گذاری شده در سال 2011 بوده است. به هر ترتیب شرکت های نفتی بزرگ در

حال حاضر تنها 25 درصد سرمایه گذاری در زمینه اکتشاف و تولید نفت را به

خود اختصاص داده اند. اکسون موبیل از اواسط دهه 1980 بزرگترین شرکت از نظر

سرمایه گذاری در زمینه اکتشاف و تولید نفت بوده است. اما امسال شرکت

پتروچاینا جای اکسون موبیل را گرفته است. گاز شیل یکی از بخش هایی است که

شرکت های نفتی بزرگ انتظار آن را نداشتند. افزایش شدید تولید گاز در آمریکا

نتیجه فعالیت شرکت های کوچکی مثل میشل انرژی است. این تحول برای شرکت های

نفتی بزرگ خوب نبود نه تنها به این دلیل که آن ها یک فرصت بزرگ سرمایه

گذاری را از دست دادند بلکه همچنین به این خاطر که شرکت های مذکور فرصت

دستیابی به دانش و تجربه یک شیوه جدید تولید گاز از منابعی غیر متعارف را

از دست دادند؛ دانش و تجربه ای که می توانست در دیگر نقاط جهان به کارشان

بیاید.

مردان گازی می آیند

شرکت های چینی در نظر دارند شرکت های کوچک آمریکایی که در زمینه تولید گاز

شیل فعالیت دارند را خریداری کنند. هدف چین دستیابی به تکنولوژی تولید گاز

شیل است. اکسون موبیل شرکت ایکس تی او که در زمینه تولید گاز شیل تخصص

دارد را به قیمت 41 میلیارد دلار خریداری کرده است. اما این رقم بسیار بالا

است و اکسون موبیل زیان کرده است. از آن زمان قیمت گاز در آمریکا کاهش

پیدا کرده است. شرکت های نفتی بزرگ همچنین به آفریقای شرقی به توجهی کردند.

شرکت های کوچک مستقلی مثل تولو و افیر در این منطقه مشغول فعالیت شده اند.

شرکت های مستقل بزرگتری مثل بی جی و هس در میادین نمکی و فراساحلی برزیل

به فعالیت می پردازند.

به نظر می رسد شرکت های نفتی بزرگ علاوه بر از دست دادن فرصت های خوب

سرمایه گذاری، فرصت هایی را که بر روی آن دست گذاشته اند فرصت های مطمئن و

قابل اطمینانی نیستند. شرکت شل فعالیت هایی را برای تولید نفت و گاز در

قطب آغاز کرد و در سال 2014 بدون دستیابی به نتیجه و با صرف هزینه زیاد این

فعالیت ها را متوقف کرد. تلاش ناموفق بریتیش پترولیوم برای شراکت با روس

نفت نیز نمونه دیگری در این زمینه است. سرمایه گذاری های اکسون موبیل در

آسیای مرکزی و همکاری اش با روس نفت به سختی می تواند نتیجه دهد و آن چه را

که هزینه کرده به دستش برساند. انتخاب های نادرست و رقابت فزاینده در صنعت

نفت و گاز پایین بودن نرخ جایگزینی ذخایر را برای این شرکت ها توضیح می

دهد. نرخ جایگزینی ذخایر عبارت است از نسبت ذخایر نفتی کشف شده به تولید

نفت توسط هر شرکت. در سال 2012 نرخ جایگزینی ذخایر برای شل 44 درصد بود.

این رقم برای بریتیش پترولیوم 85 درصد و برای توتال 93 درصد اعلام شده است.

ذخایر نفتی تحت اختیار این شرکت ها کاهش پیدا کرده است. نرخ جایگزینی

ذخایر برای اکسون موبیل که طی چند دهه گذشته به کمتر از 100 درصد نرسیده

برای سال 2012 بالغ بر 115 درصد اعلام شده است. این رقم برای شورون 112

درصد بوده است. اما حدود نصف ذخایر نفت اکسون موبیل از نوع نفت سنگین، نفت

غیرمتعارف یا نفت موجود در آب های عمیق است. این رقم در دهه 2000 تنها 17

درصد بود.

شرکت های نفتی بزرگ هم اکنون سالانه 100 میلیارد دلار در زمینه اکتشاف و

تولید سرمایه گذاری می کنند. اما این رقم سرمایه گذاران را تحت تاثیر قرار

نداده است. سهم آن ها در تعیین قیمت نفت طی سال های اخیر بسیار پایین بوده

است. این سرمایه گذاری ها در افزایش سهم شرکت های مذکور در تولید نفت جهان

نیز اثری نداشته است. سهم آن ها از تولید جهانی نفت در سال های 2006 تا

2011 بالغ بر 2 درصد افت داشته است. البته این شرکت ها در زمینه تولید گاز

موفقیت هایی داشته اند. شرکت های نفتی بزرگ هم اکنون خود را در متن بازار

گاز می بینند. در مورد بیشتر این شرکت ها 40 درصد تولیدشان شامل تولید گاز

است. این رقم برای شل و اکسون موبیل بیش از 50 درصد است.

نفت و گاز از بسیاری جهات با هم تفاوت دارند و این تفاوت ها برای شرکت های

نفتی بزرگ خوشایند نیست. گاز نیاز به ساخت خطوط لوله های طویل یا احداث

کارخانه های مایع سازی دارد و لذا سودآوری کمتری نسبت به نفت دارد. گاز

همچنین به بازاریابی گسترده نیاز دارد و باید مشتریان را متقاعد کرد سرمایه

هنگفتی را اختصاص دهند. همچنین گاز در معرض افت شدید قیمت قرار دارد. دوره

ای که در آن قیمت گاز بر پایه قیمت نفت تعیین می شود در حال پایان یافتن

است. میادین گازی که در حال حاضر رو به توسعه دارند می توانند نفت زیادی را

وارد بازار کنند و انتظار می رود در نیمه دوم دهه 2010 شاهد عرضه گسترده

گاز به بازار و در نتیجه کاهش شدید قیمت ها باشیم.

شرکت های نفتی بزرگ در برابر این تهدیدها چه کاری می توانند انجام دهند؟

انجام سرمایه گذاری های گسترده برای کشف منابع گازی جدید نمی تواند موثر

واقع شود. فروش شرکت هایی که دیگر سوددهی ندارند مثل پالایشگاه ها می تواند

به کمک این شرکت ها بیاید. کونوکوفیلیپس در سال 2011 فعالیت های

پالایشگاهی خود را به نفع اکتشاف و تولید رها کرد. در عین حال این گونه

اقدامات را نمی توان یک استراتژی رشد برای بلندمدت دانست. احیای تکنولوژی

های منحصر به فرد می تواند به این شرکت ها کمک کند. شاید برای بسیاری از

شرکت ها خوشایند نباشد اما مشکلات شرکت بریتیش پترولیوم در خلیج مکزیک

راهنمایی برای فعالیت های آینده هر شرکتی می تواند باشد. این شرکت مجبور شد

برای جبران خسارات حادثه نفتی در خلیج مکزیک بخشی از اموال و دارایی های

خود را بفروشد و این اقدام پیامی را به ذهن هر سرمایه گذاری می رساند و آن

این که شرکت های بزرگ زیان های بزرگ می بینند. بنابراین سرمایه گذاران به

سمت شرکت های کوچکتر میل پیدا کرده اند. شرکت های نفتی بزرگ اکنون باید

فعالیت های خود در بخش نفت را کاهش دهند هرچند سودآوری بیشتری داشته باشد.

در بخش نفت شرکت های دیگری هم هستند که در آن عملکرد خوبی دارند ضمن آن که

رشد تقاضا برای نفت قابل توجه نیست. البته برای شرکت های نفتی بزرگ مشکل

است که بخش نفت را رها کنند زیرا عنوان «شرکت نفتی بزرگ» طنین خوشایندتری

برایشان دارد تا «تولید کننده بزرگ گاز».